※本記事にはプロモーションが含まれています。

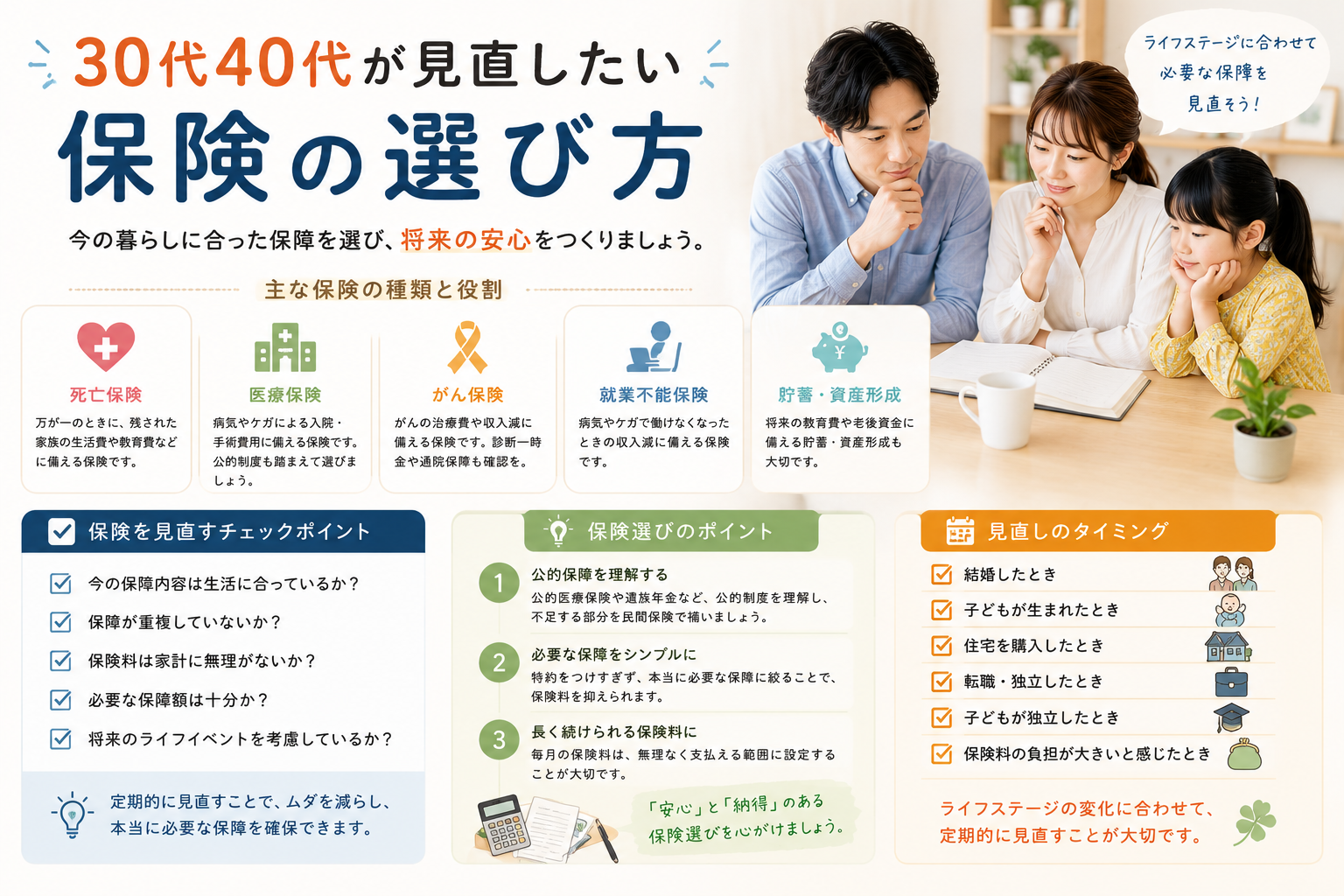

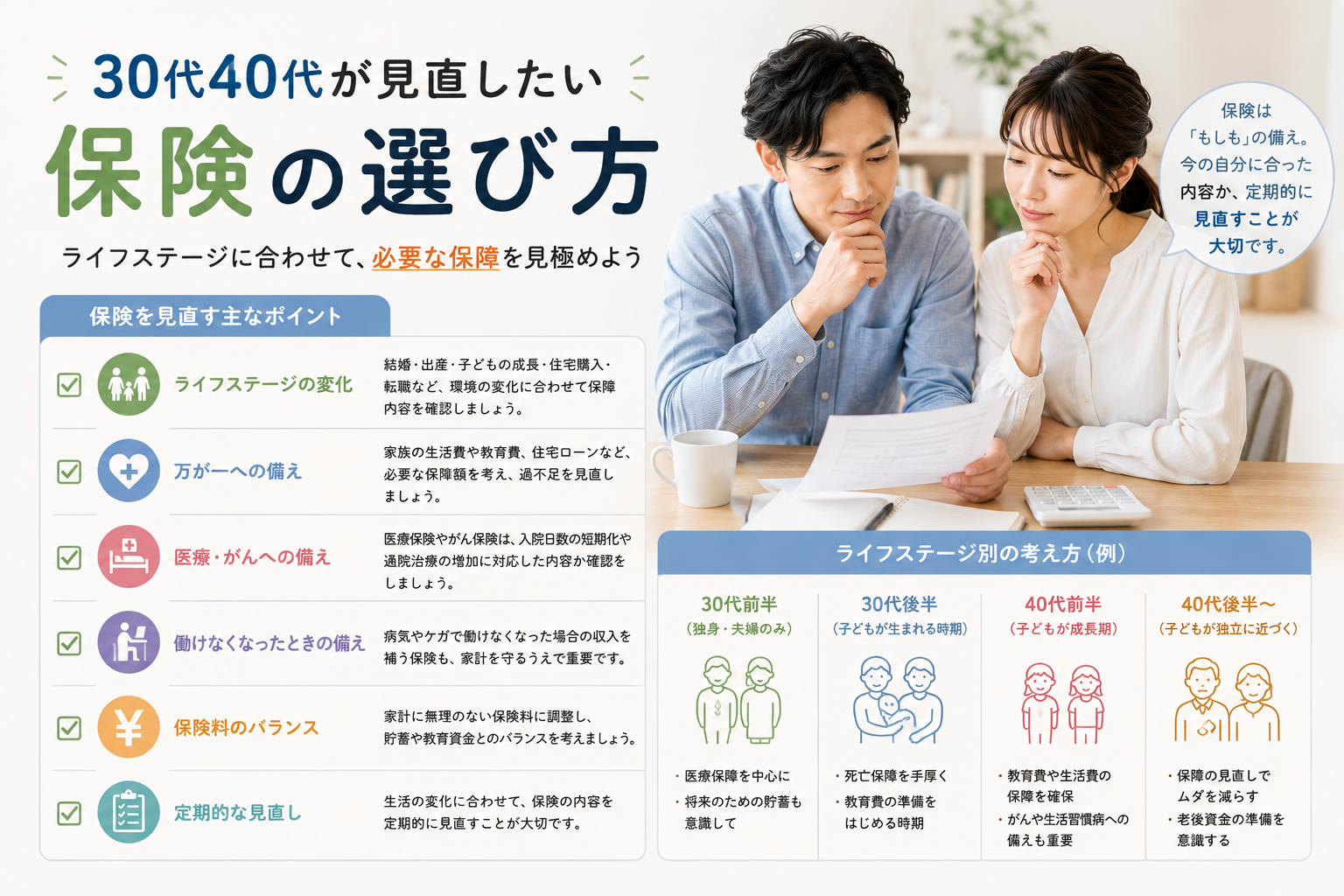

30代40代が見直したい保険の選び方

30代40代は、結婚、出産、住宅購入、転職、子どもの教育費、老後資金など、ライフスタイルが大きく変わりやすい年代です。そのため、若い頃に加入した保険が今の生活に合わなくなっていることもあります。

保険は一度入ったら終わりではなく、人生の変化に合わせて見直すことが大切です。今回は、30代40代が見直したい保険の選び方について紹介します。

まずは現在加入している保険を確認する

保険を見直す前に、まずは今入っている保険の内容を確認しましょう。

- 保障内容

- 保険料

- 保障期間

- 保険金額

- 特約の有無

内容を把握せずに新しい保険に加入すると、保障が重複したり、必要な保障が不足したりする可能性があります。

ライフスタイルの変化に合わせて考える

30代40代は、家族構成や働き方が変わりやすい時期です。独身か既婚か、子どもがいるか、住宅ローンがあるかによって必要な保障は変わります。

たとえば、子どもがいる家庭では万が一の生活費や教育費に備える保障が重要になります。一方で、独身の場合は医療保障や就業不能への備えを重視するなど、自分の状況に合った保険を選ぶことが大切です。

死亡保障は必要な金額を考える

死亡保険は、万が一のときに家族の生活を守るためのものです。ただし、保障額が多ければよいというわけではありません。

遺族年金や貯蓄、配偶者の収入、住宅ローンの有無などを考慮しながら、必要な金額を考えましょう。

子どもが小さい時期は保障を厚めにし、子どもが独立した後は保障を減らすなど、時期に合わせて調整するのも一つの方法です。

医療保険は公的制度も踏まえて選ぶ

病気やけがに備える医療保険は、入院や手術の費用を補うために役立ちます。

ただし、日本には高額療養費制度などの公的制度もあります。そのため、すべてを民間保険で備えようとするのではなく、公的制度でカバーできる部分と不足する部分を分けて考えることが大切です。

がん保険は保障内容を細かく確認する

30代40代になると、がんへの備えを意識する人も増えてきます。がん保険を選ぶときは、診断一時金、通院保障、治療給付金などの内容を確認しましょう。

近年は入院期間が短く、通院で治療するケースもあります。そのため、入院保障だけでなく、通院や治療費に対応できる保障があるかもポイントです。

就業不能への備えも考える

病気やけがで長期間働けなくなると、収入が減って生活に影響が出ることがあります。特に住宅ローンや教育費の負担がある家庭では、就業不能保険も検討する価値があります。

会社員の場合は傷病手当金などの制度がありますが、自営業やフリーランスの場合は収入減への備えをより手厚く考える必要があります。

保険料は家計に無理のない範囲にする

保障を手厚くしすぎると、毎月の保険料が家計を圧迫してしまいます。保険は長く続けるものなので、無理なく支払える金額にすることが大切です。

保険料の目安を決めるときは、毎月の生活費、貯蓄、教育費、住宅費とのバランスを見ながら考えましょう。

貯蓄と保険の役割を分ける

保険には貯蓄型と掛け捨て型があります。貯蓄型は将来お金が戻る安心感がありますが、保険料が高くなる傾向があります。

一方、掛け捨て型は保険料を抑えながら必要な保障を確保しやすいのが特徴です。

保険は万が一に備えるもの、貯蓄や投資は将来の資金を作るものとして、役割を分けて考えると選びやすくなります。

定期的に見直すタイミング

保険は一度見直したら終わりではありません。次のようなタイミングで確認するとよいでしょう。

- 結婚したとき

- 子どもが生まれたとき

- 住宅を購入したとき

- 転職・独立したとき

- 子どもが独立したとき

- 保険料の負担が大きいと感じたとき

生活が変われば、必要な保障も変わります。定期的に見直すことで、無駄を減らしながら必要な備えを整えられます。

まとめ

30代40代の保険選びでは、現在の家族構成や収入、将来の支出を踏まえて、自分に必要な保障を考えることが大切です。

死亡保障、医療保障、がん保険、就業不能への備えなどをバランスよく確認し、家計に無理のない範囲で選びましょう。

保険は安心のための備えですが、入りすぎると家計の負担になります。今の生活に合った保障を選び、必要に応じて定期的に見直していきましょう。